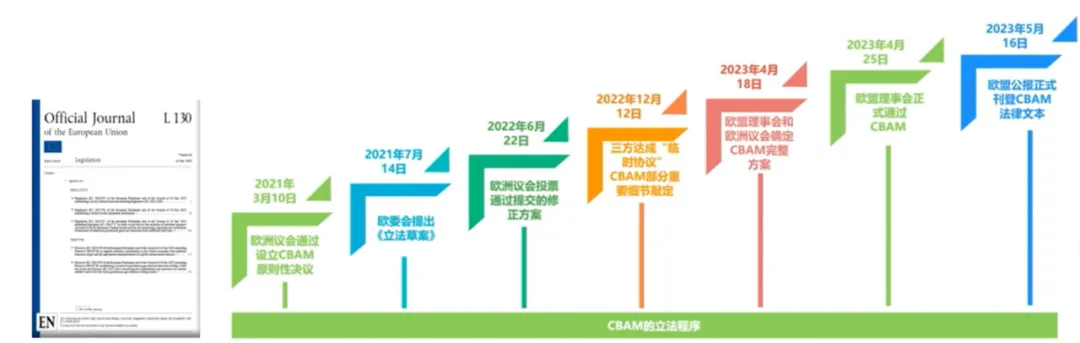

CBAM是指歐盟碳邊境調節機制(carbon border adjustment mechanism), 也被稱為碳邊境稅或碳關稅(carbon border tax), 是歐盟針對部分進口商品隱含的碳排放量所征收的稅費。旨在通過立法形式落實對部分進口商品的碳排放征收稅費的機制,逐步取消免費碳配額,推動歐盟內外重點行業實施溫室氣體減排,避免“碳泄漏”

CBAM是指歐盟碳邊境調節機制(carbon border adjustment mechanism), 也被稱為碳邊境稅或碳關稅(carbon border tax), 是歐盟針對部分進口商品隱含的碳排放量所征收的稅費。旨在通過立法形式落實對部分進口商品的碳排放征收稅費的機制,逐步取消免費碳配額,推動歐盟內外重點行業實施溫室氣體減排,避免"碳泄漏"(即歐盟企業將碳排放密集產業轉移至歐盟外碳排放政策相對寬松的地區;或者歐盟本土商品的制造成本因包含較高的碳價而在市場競爭中處于劣勢),完善歐盟碳交易系統(EU ETS),促進歐盟2050年碳中和目標的實現。

該機制覆蓋鋼鐵、水泥、鋁、化肥、電力及氫等行業,要求進口商品繳納相應稅費,以確保與歐盟內部商品碳排放成本相當。中國是世界上最大的發展中國家和貿易國,也是歐盟最大的貿易伙伴,出口歐盟的商品數量龐大,隨著歐盟碳邊境調節機制的實施,中國出口歐盟的商品將面臨額外成本。

1、CBAM涉及主體

出口企業需要向申報人提供填寫標準的電子數據模板,向其提供生產工廠的相關信息、產品生產工序和工藝流程、工廠的直接和間接排放量、分攤到產品的直接和間接排放量等及其所含的溫室氣體。

③、歐盟 CBAM主管機關

授權申報人向歐盟主管機關報送CBAM報告,包括檢查、指示性評估和審查程序。

進口商可以使用數個不同的間接海關代表,每個海關代表都對其報關單中引入的特定CBAM貨物負責。每個代表都將在海關出示自己的EORI編號(證明他負責CBAM報告義務)。這樣就不會存在重復計算嵌入式碳排放量的情況。

2、CBAM商品隱含的碳排放量

CBAM商品隱含碳排放是單位商品的隱含碳排放與進口商品數量的乘積,單位商品隱含碳排放的計算主要參考上一個自然年的平均碳排放實際情況(特殊情況也可選取財年或其他有代表性的時間段),在過渡期內可以部分使用歐盟公布的默認值。

商品隱含碳排放包括直接排放和間接排放兩部分:

①、直接排放指商品生產過程中的溫室氣體排放(如制程排放、含碳燃料燃燒產生的CO2),也包括消耗熱力和冷量過程的排放;

②、間接排放指商品生產過程中消耗的電力所對應的碳排放。

計算商品直接排放和間接排放時均需考慮生產中使用的前驅體(即列入CBAM商品清單的原材料)的隱含排放。不同行業在過渡期和正式實施期需上報的商品隱含碳排放的核算范圍存在差異。

隱含碳定義:

隱含碳指與產品或材料在其全生命周期內相關的溫室氣體排放,這一概念最常被用于建筑行業,范圍可以包括原材料提取、材料運輸、材料浪費、建筑維護,以及建筑物停止使用后卻繼續產生的碳排放。

3、CBAM覆蓋產品范圍

水泥、電力、化肥、鋼鐵、鋁、氫,所有產品類別都需要披露直接排放和間接排放;

鋼鐵、鋁、氫 僅對直接排放征稅;

水泥、電力、化肥 對直接排放和間接排放征稅。

4、何時需要提交報告

2023年10月1日-2025年12月31日,歐盟進口商應自2023年10月1日起每季度結束后的1個月內通過CBAM過渡登記處提交報告,申報每種商品的進口數量、隱含碳排放(embedded emission)、原產國碳價等信息,無需繳納任何費用。

②、正式實施期:

從2026年1月1日起,正式對進口到歐盟的相關產品征收碳關稅。進口商須在每年5月31日之前通過CBAM登記處履行申報義務,披露上一年度進口到歐盟的貨物數量貨物繳納前一年進口CBAM商品的隱含碳排放量所對應的費用。第1次清繳針對2026年全年進口商品的隱含碳排放量,截止時間為2027年5月31日,繳納費用的方式為清繳CBAM證書。

報告需包括法規第35條規定的信息:

? 各類CBAM貨物的總量;

? 實際嵌入式碳排放總量;

? 間接排放總量;

? 原產國對進口貨物(包括其相關前體,如適用)的嵌入式碳排放在計入所有退稅或其他形式的補償后所應支付的碳稅。

注意:CBAM體系中的商品隱含碳排放和產品碳足跡(PCF)概念及核算范圍不相同,并不適用全生命周期(LCA)方法論,而是采用EU ETS的碳市場價格邏輯。因此,出口企業在向進口商提供商品隱含碳排放數據時不應盲目使用PCF報告結果。

如果申報人由于技術錯誤而無法在提交截止日期內提交CBAM報告,則可以通過CBAM過渡登記處申請延期提交。

在CBAM過渡期,"申請延期提交(技術錯誤)"選項對于CBAM前兩個報告周期(即2024年2月1日和4月31日要求提交的報告)不再可用(2024年7月31日可用)。

對于CBAM第三個報告期的報告(即2024年7月31日到期的報告),此選項將在2024年8月30日之前可用。在提出申請后,報告申報人有30天的時間提交CBAM報告。

根據NCA的規定,在提交CBAM報告時遇到技術困難的報告申報人不會受到處罰。

NCA定義:

是國家主管機構(National Competent Authority)的簡稱。‌每個歐盟成員國都指定了一個國家主管機構(NCA),該機構負責履行歐盟碳邊境調節機制(CBAM)條例中規定的職能和職責。NCA的主要職責包括檢查CBAM季度報告的質量,并在需要時與報告申報者進行對話,以確保遵守CBAM規則,并在必要時進行處罰。

NCA在以下情況實施處罰:

a) 報告申報人未采取必要措施來履行提交CBAM報告的義務;

b) CBAM報告不正確或不完整,且在主管當局啟動更正程序后,報告申報人未采取必要措施對CBAM報告進行更正。

自2023年10月1日起,必須報告CBAM產品的嵌入式碳排放量。每噸未報告的排放量可能使報告申報人面臨10到50歐元不等的罰款。

小結

CBAM作為一種新興的環境政策工具,旨在解決全球貿易中的碳排放不平衡問題,同時推動全球范圍內的碳減排努力。然而,其實施和影響不僅僅局限于歐盟和其貿易伙伴之間的關系,而是可能對全球貿易體系和環境治理產生深遠影響。因此,CBAM的具體細節、實施方式以及與國際合作的協調將成為未來幾年環境政策領域中的重要議題之一。隨著CBAM進一步發展和完善,其在全球環境治理和碳市場建設中的角色和影響將逐步顯現。受影響較大的產業和企業可適當調整產業鏈布局,轉換出口目的地等。從中長期來看,解決碳關稅的根本措施還是加快技術轉型升級,盡快實現低碳乃至零碳生產。

中質捷推出CBAM系列專欄,將結合團隊成員的專業知識幫助更多歐盟進出口商應對CBAM的各項執行。如果您剛好也有CBAM方面的困惑和需求,歡迎撥打客服熱線聯系我們。

版權所有?2018 中質捷管理咨詢有限公司[魯ICP備2021027106號]